汪小菲流量加持,阿宽食品冲刺IPO

- 1

- 2023-03-13 02:08:08

- 187

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:读数一帜

代工厂从幕后走向台前,高估值、低毛利现实终究无法逃避

汪小菲和大S的口水战意外带火了麻六记,跟随麻六记爆火的还有背后的代工厂。如今,这家代工厂也要冲刺IPO了。

3月1日,四川白家阿宽食品产业股份有限公司(以下简称“阿宽食品”)在深交所官网更新了招股说明书,拟在深市主板上市,保荐机构为广发证券。其实阿宽食品早在2021年12月就首次递交上市申请,2022年6月再次更新招股书。

成立于2016年的阿宽食品主打四川特色的方便面、方便粉丝、方便米线、自热食品等。旗下拥有“阿宽”和“白家陈记”两个品牌,还曾因“白家”商标与白象食品发生过诉讼纠纷。公司最初做酸辣粉起家,2015年培育出了爆款单品“阿宽红油面皮”,凭借独特的地域风味走红,频繁出现在李佳琦、薇娅等头部主播的直播间。

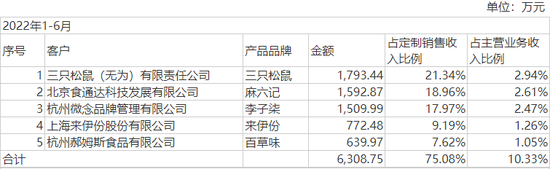

除了销售自家产品之外,阿宽食品还给三只松鼠、麻六记、李子柒、百草味等品牌做代工,但代工业务占比不大,仅为公司提供逾一成营收。

去年,麻六记在张兰的卖力吆喝下强势破圈,却仍未进入到阿宽食品代工前五大客户名单之中。直到2022年上半年,麻六记凭借1592.87万元的采购额首次成为阿宽食品定制销售第二大客户。

代工虽不愁销售渠道,但毛利率只有自销的一半左右,赚得都是辛苦钱。但麻六记的火爆,对于阿宽食品来说,却是一个难得的品牌推广机遇。或连许阿宽食品也没有想到,自己下大力气砸钱营销,还不如蹭上娱乐新闻的版面。

从财务数据上看,阿宽食品自2021年开始,出现了营收骤然失速、净利润冲高回落、毛利率下滑等困境。同时,作为一家食品公司,阿宽食品还曾曝出食品安全风波,被行政约谈,引发监管关注。

据招股书,此次IPO拟募资6.65亿元,用于健康食品产业园(一期)建设和研发中心项目建设。阿宽食品还把触角从方便食品延伸至预制菜业务,“力争发展成为国内新一代方便食品和预制菜标杆企业”。

而此前市场传闻监管对主板上市申报做出行业限制,给出“红灯”“黄灯”行业,又给食品企业IPO增加了一定的不确定性。

起起伏伏

阿宽食品的创始人陈朝晖是一位60后重庆人,与很多食品企业的创始人不同,他算是广告人出身。

陈朝晖曾在成都团委工作过三年,后辞去公职下海,到四川百事可乐饮料有限公司当一名基层销售员。1994年,陈朝晖创办成都雅士广告公司,凭借广告业务赚到了第一桶金。

时间来到了千禧年,方便面、粉丝等速食产品走红市场,陈朝晖萌生了进军食品行业的想法。他于2001年成立了四川白家食品公司(下称“川白食品”),即“阿宽食品”的前身。

川白食品以酸辣粉为代表的方便粉丝起步,因口味独特,销量很快水涨船高,短短三年就做到了过亿的销售额。

“说实话,酸辣粉做到全国第一之后,就遇到天花板了,全国市场对酸辣粉的需求没有那么大,所以有五六年时间我们品牌都处于一个徘徊、沉寂的状态。”陈朝晖曾在接受采访时表示。

自2015年起,“阿宽”品牌的诞生打破了这一沉寂。阿宽食品开始切入非油炸方便面领域,打造出“阿宽红油面皮”、甜水面等网红产品。作为曾经的广告人,陈朝晖深谙营销之道。无论是小红书、抖音、直播间,都能看到大V推广的身影,公司当年就恢复了两位数的增长。

根据Euromonitor/光大证券(维权)研究所数据,2016年-2021年,公司销售额市占率由0.6%提升至2.1%,2021年的方便面销售额已位居内资品牌前三。

产品的良好表现,也让阿宽食品吸引了众多资本的关注。

据招股书披露,阿宽食品共引入6轮外部融资,均在2020年-2021年完成,投资方包含同创伟业、高瓴怿恒、前海投资、茅台投资、兼固投资等机构,其中前三家机构均持有超5%的股份。

阿宽食品与投资人几乎都签订了对赌协议,条款之一是在2022年6月底前IPO被受理,随着阿宽食品披露招股书,这一对赌条款已解除。但如果阿宽食品最终未能成功上市,同创伟业、前海投资等A轮投资者有权要求陈朝晖按约定价格回购股份;若在IPO受理四年后仍未上市,高瓴、茅台等B轮投资者同样可要求回购。

经历多轮融资后,阿宽食品一级市场估值已水涨船高,甚至与二级市场出现了倒挂。2021年1月最后一次增资时,公司估值达到39亿元。而此次IPO,阿宽食品拟发行不低于25%的股份,募集6.65亿元,对应的发行市值为26.6亿元。

高估值需要高成长来消化。但是,阿宽食品在经历了两年的高速增长,并在2020年达到峰值后,2021年公司业绩骤然失速。

2019年,阿宽食品营收同比增长50%,归母净利润同比增长2.9倍;2020年,营收突破11亿元,同比增长76%,归母净利润同比增长2.2倍,陈朝晖也坦陈,业绩大涨主要源于疫情封控导致的方便速食销量大增。

到了2021年,公司营收增速骤降至9.4%,归母净利润则同比下滑23%,但阿宽食品方面并未在招股说明书中详细解释表现不佳的原因,只提到2021年之后,随着疫情影响减小,方便速食类产品的采购需求下降。2022年上半年,公司营收增幅为8.1%,归母净利润增幅73%。

流量江湖

让阿宽食品真正出圈的,当属其代工厂的身份。

招股书披露,截至目前,与阿宽食品合作过的品牌有三只松鼠、百草味、李子柒、名创优品、来伊份、良品铺子、肯德基、网易严选、薄荷健康、杨国福、麻六记等知名消费品牌。

麻六记由汪小菲与母亲俏江南集团创始人张兰创建,主打川菜,除了实体餐厅,还有众多的预包装食品。此前汪小菲与大S的离婚风波,让张兰的抖音直播间成了“吃瓜第二现场”,这不仅带动了麻六记酸辣粉销量飙升,也让其背后多家四川食品供应链企业浮出水面。

事实上,麻六记没有自己的工厂,旗下产品均为代工,除了阿宽食品代工酸辣粉外,还有四川饭扫光食品集团代工牛肉辣酱,四川天厨食品、四川美乐食品则分别代工火锅底料、冷吃牛肉。

去年上半年,麻六记首次成为阿宽食品第二大定制客户,占总营收的2.61%,仅次于三只松鼠的2.94%。三只松鼠自2019年以来,始终是阿宽食品的第一大客户。而李子柒的采购额则是在2020年突飞猛进,跃升为第三大客户。

不过,阿宽食品与第三方品牌合作的定制销售收入占比不高。2019年至2022上半年,国内定制销售业务占主营业务比例分别为11%、13%、12%和13%。

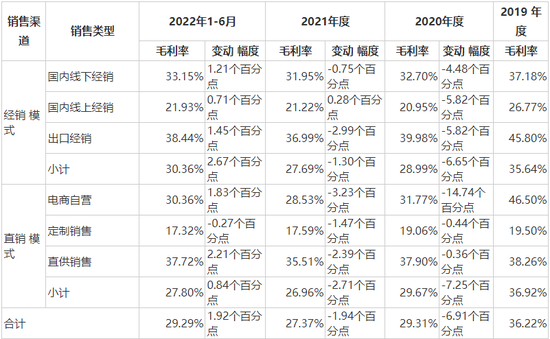

而且阿宽食品贴牌的毛利率远低于自销。以2022年上半年为例,其定制销售毛利率仅为17.32%,而同期经销模式、电商自营的毛利率可达30.36%,直供给传统线下大型商超或线上平台销售毛利率可达37.72%。“定制业务产品附加值相对较低,因此产品价格较低。”公司表示。

“品牌商因为拥有流量,掌握更大的话语权,而代工厂相对可替代性更强,阿宽食品这种以自有品牌为主、代工为辅的模式,才能走得更远。”有食品分析师告诉《读数一帜》。

按销售渠道划分,阿宽食品的销售模式可以分为经销模式和直销模式两大类,直销模式又分为电商自营、定制销售和直供销售。经销模式是主要来源,在2019年至2022年上半年,都贡献了一半以上的营收。

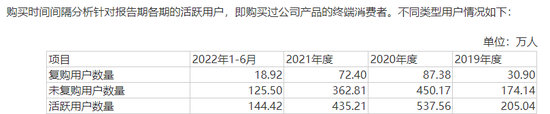

电商自营销售额约占据了营收的20%。据招股书披露,2022年阿宽食品在自营店铺的活跃买家数、复购用户数开始降低,去年上半年的相关数据还不及2021的一半。

虽然用户数波动较大,但阿宽食品的电商渠道服务费却一直居高不下。2020年-2021年,电商服务费占其总推广服务费的60%以上。以2021年为例,电商渠道服务费用共6673.40万元,占电商自营收入的四分之一,甚至高于当年5897万元的净利润。

另外,作为一家食品企业,食品安全问题一直是悬在头上的一把达摩克利斯之剑。过往无数案例证明,这一问题极易对相关上市公司的股价和市值产生冲击。

阿宽食品也曾卷入食品安全风波。去年成都市市场监督管理局发布的2022年二季度重点经营者消费投诉【进入黑猫投诉】信息公示显示,阿宽食品被投诉165次,投诉主要问题集中在所售部分方便食品存在黑点黑斑、异物等问题。随后,阿宽食品被行政约谈。

近年,阿宽食品还盯上了预制菜业务,准备方便食品和预制菜“两手抓”。公司控股子公司四川华厨拟重点推出“川香厨房”系列针对家庭消费的预制菜系列产品,同时创新开发肥肠系列及凤爪系列预制菜,开发了杨国福、大龙燚、小龙坎、马路边边等知名餐饮连锁客户。

对于阿宽食品来说,八卦热点带来的流量加持终会褪去,关键是在热度过后,品质考验、市场冷暖终究需要去面对。

发表评论